Foxconn av stablecoins: gjuterier av biljoner stablecoins i framtiden

Titelbildkälla: Modern Times (1936)

Text: Sleepy.txt

Bridge, en plattform för utgivning av stablecoin som ägs av Stripe, en av världens största infrastrukturer för onlinebetalningar, har lanserat en inbyggd stablecoin för MetaMask, en plånboksapplikation med mer än 30 miljoner kryptoanvändare MetaMask USD(mUSD)。

Bridge ansvarar för hela utfärdandeprocessen, från reservförvaring och efterlevnadsrevisioner till implementering av smarta kontrakt, medan MetaMask fokuserar på att polera frontend-produktgränssnittet och användarupplevelsen.

Denna samarbetsmodell är en av de mest representativa trenderna i den nuvarande stablecoin-industrin, och fler och fler varumärken väljer att lägga ut den komplexa utgivningsprocessen av stablecoins på professionella "gjuterier", precis som Apple lämnade över produktionen av iPhones till Foxconn.

Sedan iPhones födelse har Foxconn nästan konstant tagit på sig centrala produktionsuppgifter. Idag monteras cirka 80 % av världens iPhones i Kina, och mer än 70 % av dem kommer från Foxconns fabriker. Zhengzhou Foxconn tog en gång i tiden emot mer än 300 000 arbetare under högsäsongen, känd som "iPhone City".

– >

– >

Apples samarbete med Foxconn är inte ett enkelt outsourcingförhållande, utan ett typiskt fall av arbetsdelning i modern tillverkning.

Apple fokuserar sina resurser på användarsidan, till exempel design, systemupplevelse, varumärkesberättelse och försäljningskanaler. Tillverkning utgör inte en differentierande fördel för den, utan innebär enorma kapitalutgifter och risker. Därför hade Apple aldrig någon egen fabrik, utan valde att överlåta produktionen till professionella partners.

Foxconn har etablerat kärnkompetens i dessa "icke-kärn"-länkar, bygger produktionslinjer från grunden, hanterar råvaruanskaffning, processflöde, lageromsättning och leveransrytm och minskar kontinuerligt tillverkningskostnaderna. Den etablerar en komplett uppsättning industriella processer när det gäller stabilitet i försörjningskedjan, leveranssäkerhet och kapacitetsflexibilitet. För varumärkeskunder innebär detta den underliggande garantin för expansion med noll friktion.

Logiken i denna modell är arbetsdelning och samarbete. Apple behöver inte bära den fasta bördan av fabriker och arbetare, och kan undvika att skapa risker när marknaden fluktuerar. Foxconn, å andra sidan, förlitar sig på stordriftseffekter och kapacitetsutnyttjande av flera varumärken för att få ut totala vinster från extremt låga enskilda vinster. Varumärket fokuserar på kreativitet och konsumenträckvidd, och gjuteriet bedriver industriell effektivitet och kostnadshantering, vilket skapar en win-win-situation.

Detta förändrar inte bara smartphoneindustrin. Sedan 2010-talet har datorer, tv-apparater, hushållsapparater och till och med bilar gradvis gått mot OEM-modellen. Foxconn, Quanta, Wistron, Jabil och andra tillverkare har blivit nyckelnoder i omstruktureringen av den globala tillverkningsindustrin. Tillverkningen är modulär och paketerad för att göra det möjligt att arbeta och sälja i stor skala.

Mer än ett decennium senare började denna logik transplanteras till ett till synes orelaterat område: stablecoins.

På ytan behöver utgivning av ett stablecoin bara präglas på kedjan. Men för att verkligen få det att fungera är arbetet mycket mer komplext än vad omvärlden tror. Ramverk för efterlevnad, bankförvaring, implementering av smarta kontrakt, säkerhetsrevision, kompatibilitet med flera kedjor, åtkomst till kontosystem och integration av KYC-moduler kräver långsiktiga investeringar i finansiell styrka och teknisk kapacitet.

Vi har skrivit i artikeln "Hur mycket kostar det att ge ut ett stablecoin? Denna kostnadsstruktur demonteras i detalj: Om en emittent börjar från början är den initiala investeringen ofta i miljoner, och de flesta av dem är inkomprimerbara stela utgifter. Efter lanseringen kan den årliga driftskostnaden till och med uppgå till tiotals miljoner, vilket täcker olika moduler som juridik, revision, drift och underhåll, kontosäkerhet och reservhantering.

Idag börjar vissa företag paketera dessa komplexa processer i standardiserade tjänster som tillhandahåller plug-and-play-lösningar till banker, betalningsinstitut och varumärken. De kanske inte nödvändigtvis dyker upp framför scenen själva, men bakom en stablecoin-utgivning kan de ofta ses.

I världen av stablecoins har Foxconn också börjat dyka upp.

Tidigare ville"Foxconns" i stablecoin-världen

ge ut ett stablecoin, vilket nästan innebar att de spelade tre roller samtidigt: finansinstitut, teknikföretag och efterlevnadsteam. Projektteamet måste förhandla med förvaringsbanken, bygga ett kontraktssystem över kedjan, slutföra efterlevnadsrevisioner och till och med hantera licensfrågor i olika jurisdiktioner. För de flesta företag är detta för högt.

Framväxten av "foundry"-modellen är för att lösa detta problem. Det så kallade "stablecoin-gjuteriet" hänvisar till en organisation som specialiserar sig på att tillhandahålla utgivnings-, hanterings- och drifttjänster för stablecoin för andra företag. De är inte ansvariga för att bygga ett varumärke som vetter mot slutet, utan tillhandahåller snarare den kompletta uppsättning infrastruktur som behövs bakom kulisserna.

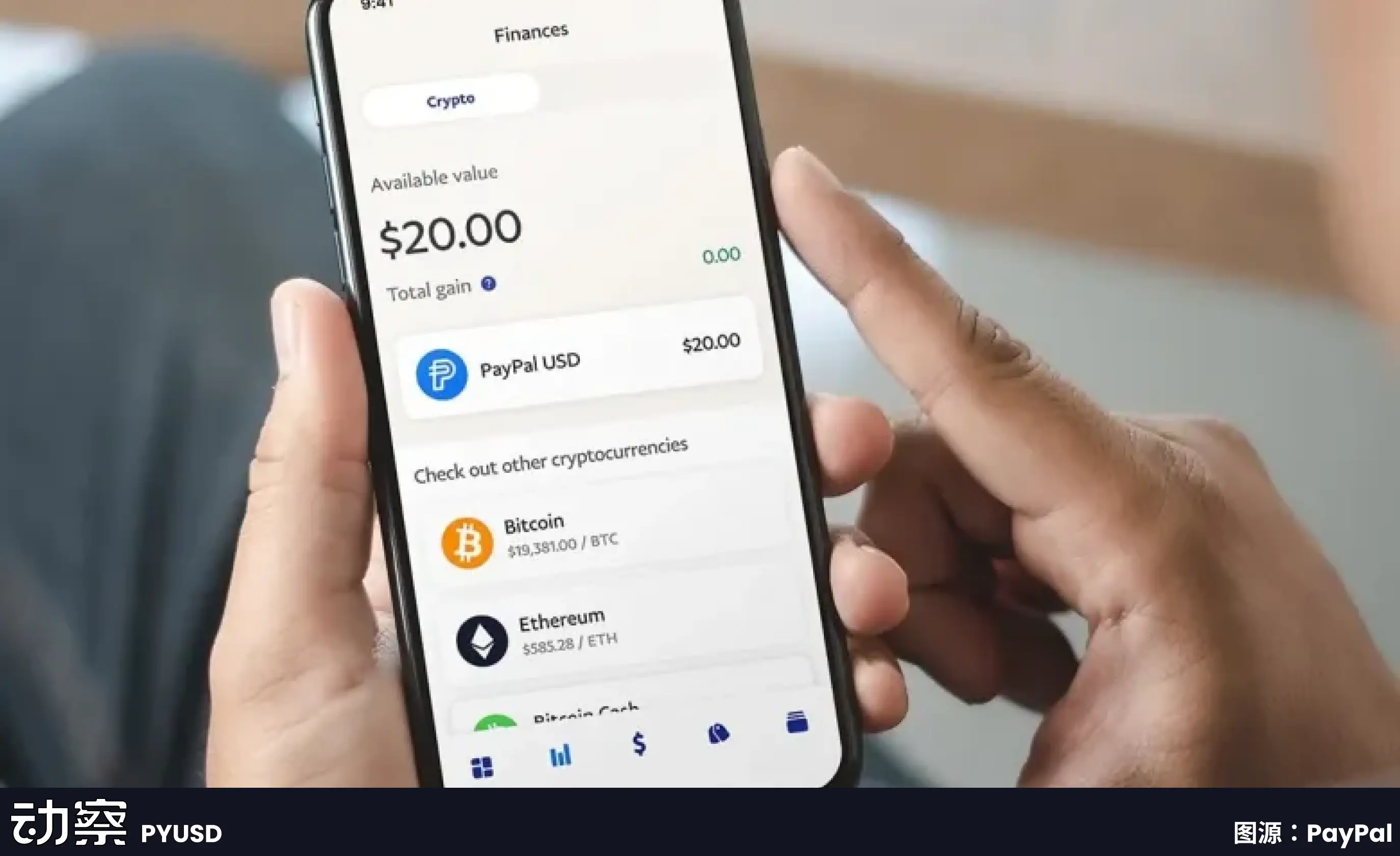

Dessa företag ansvarar för att bygga en komplett infrastruktur från front-end-plånböcker och KYC-moduler till back-end smarta kontrakt, förvaring och revision. Kunderna behöver bara klargöra vilken valuta de ska ge ut och vilka marknader de ska lansera på, och andra länkar kan fyllas i av gjuteriet. Paxos spelade en sådan roll när de samarbetade med PayPal för att utfärda PYUSD: custody US dollar reserves, ansvarig för utfärdande på kedjan och kompatibel dockning, medan PayPal bara behöver visa alternativet "stablecoin" i produktgränssnittet.

Kärnvärdet i denna modell återspeglas i tre aspekter.

Det första är att minska kostnaderna. Om ett finansinstitut vill bygga ett stablecoin-system från grunden kan den initiala investeringen ofta vara miljontals dollar. Licensiering av efterlevnad, teknisk forskning och utveckling, säkerhetsrevisioner och banksamarbete måste alla investeras separat. Genom att standardisera processen kan gjuterier minska marginalkostnaden för en enskild kund till en mycket lägre nivå än den egenbyggda modellen.

Det andra är att förkorta tiden. Lanseringscykeln för traditionella finansiella produkter mäts ofta i "år", och om stablecoin-projekt tar en helt egenutvecklad väg kommer det sannolikt att ta 12-18 månader att genomföra. Gjuterimodellen gör det möjligt för kunder att lansera produkter inom några månader. Medgrundarna av Stably har offentligt sagt att deras API-åtkomstmodell gör det möjligt för ett företag att lansera ett white-label stablecoin inom några veckor.

Det tredje är att överföra risker. Den största utmaningen för stablecoins är inte teknik, utan efterlevnad och reservhantering. U.S. Office of the Comptroller of the Currency (OCC) och New York State Department of Financial Services (NYDFS) har extremt strikta regulatoriska krav för förvaring och reserver. För de flesta företag som vill testa vattnet är det inte realistiskt att ta på sig fullt ansvar för efterlevnad. Paxos kunde vinna över stora kunder som PayPal och Nubank just för att de har en licens för New York State, vilket gör det möjligt för dem att lagligt inneha reserver i US-dollar och uppfylla lagstadgade skyldigheter att lämna ut information.

Därför har framväxten av stablecoin-gjuterier förändrat branschens inträdeströskel till viss del. Den höga initiala investeringen som bara ett fåtal jättar hade råd med kan nu knoppas av, paketeras och säljas till fler finans- eller betalningsinstitut som behöver det.

Paxos: Förvandla processer till produkter och efterlevnad till verksamhet

Paxos affärsriktning fastställdes mycket tidigt. Den betonar inte varumärkesbyggande och strävar inte heller efter marknadsandelar, utan bygger kapacitet kring en sak: att göra utgivningen av stablecoins till en standardiserad process som andra kan välja att köpa.

Historien börjar i New York, där New York State Department of Financial Services (NYDFS) 2015 öppnade licenser för digitala tillgångar, vilket gjorde Paxos till ett av de första licensierade trustföretagen med begränsat syfte. Den registreringsskylten är inte bara symbolisk, den betyder att Paxos kan inneha kundmedel, driva blockkedjenätverk och utföra tillgångsavvecklingar. Denna typ av kvalifikation är inte tillgänglig för många företag i USA.

År 2018 lanserade Paxos USDP stablecoin, och hela processen placeras under den regulatoriska visionen: reserver placeras i banker, revisioner avslöjas månadsvis och myntnings- och inlösenmekanismer skrivs in i kedjan. Det är inte många som har lärt sig detta tillvägagångssätt på grund av de höga kostnaderna för efterlevnad och bristen på hastighet. Men det bildar en tydlig och kontrollerbar struktur som bryter ner födelseprocessen för ett stablecoin i flera moduler som kan standardiseras.

Senare, istället för att fokusera på att marknadsföra sina egna mynt, paketerade Paxos denna modul till en tjänst för andra att använda.

Det finns två av de mest representativa kunderna: Binance och PayPal.

BUSD är en stablecoin-tjänst som tillhandahålls av Paxos för Binance. Binance kontrollerar varumärket och trafiken, medan Paxos tar på sig ansvaret för utfärdande, förvaring och efterlevnad. Denna modell fungerade i flera år fram till 2023, då NYDFS krävde att Paxos skulle sluta med ny prägling, med hänvisning till otillräckliga granskningar mot penningtvätt. Efter denna incident började omvärlden märka att BUSD utfärdades av Paxos bakom den.

Några månader senare lanserade PayPal PYUSD, och utgivaren var fortfarande Paxos Trust Company. PayPal har användare och ett nätverk, men det har inga regulatoriska kvalifikationer och planerar inte att bygga det själv. Genom Paxos kan PYUSD listas lagligt och i enlighet med reglerna och komma in på den amerikanska marknaden. Detta är en av de mest representativa demonstrationerna av Paxos "gjuteri"-kapacitet.

dess mönster replikeras också utomlands.

Paxos har erhållit en licens för ett stort betalningsinstitut från Hong Kong Monetary Authority (MAS) i Singapore och har utfärdat stablecoinet USDG baserat på detta. Detta är första gången Paxos har slutfört hela processen utanför USA. Det inrättade också Paxos International i Abu Dhabi för att göra utländska affärer och lanserade det avkastningsbärande stablecoinet USDL i US-dollar, med hjälp av lokala licenser för att undvika amerikansk reglering.

Syftet med denna struktur med flera jurisdiktioner är mycket enkelt: olika kunder och olika marknader behöver olika vägar för efterlevnad och landbara emissioner.

Paxos har inte slutat ge ut det. År 2024 lanserade det en stablecoin-betalningsplattform, började bedriva företagsinsamlings- och avvecklingsverksamhet och deltog också i uppbyggnaden av Global Dollar Network, i hopp om att koppla samman stablecoins i olika märken och system för att öppna upp clearing. Man vill tillhandahålla en mer komplett backoffice-infrastruktur.

Men ju närmare man kommer regleringen, desto lättare är det att bli utvald av tillsynen. NYDFS har nämnt sin brist på due diligence mot penningtvätt i BUSD-projektet. Paxos bötfälldes också och var tvungna att vidta en korrigerande åtgärd. Även om detta inte är ett dödligt slag, visar det att Paxos väg inte är avsedd att vara lättviktig, och det finns inget utrymme för tvetydighet. Den kan bara fortsätta att förtjocka efterlevnaden och dra tydliga gränser. Det gör varje regulatoriskt krav och varje säkerhetslänk till en del av produktprocessen. När andra använder det behöver de bara hänga varumärket för att ge ut stablecoins. Paxos tar över resten. Detta är dess positionering, och det är också en affärsmetod som är djupt knuten till teknik och reglering.

Bridge: Tillägget av Bridge, ett tungviktsgjuteri som Stripe har infört

, har gjort det möjligt för en riktig jätte att dyka upp i stablecoin-gjuterispåret för första gången.

Det förvärvades i februari 2025 av Stripe, en av världens största infrastrukturer för onlinebetalningar, som behandlar hundratals miljoner transaktioner dagligen och betjänar miljontals handlare. Efterlevnad, riskkontroll och global verksamhet, dessa vägar som Stripe redan har kört, porteras nu via kedjan via Bridge.

– >

– >

Bridge är direkt positionerad för att tillhandahålla kompletta stablecoin-utgivningsmöjligheter för företag och finansinstitut. Det är inte bara teknisk outsourcing, utan mer som att modularisera de mogna länkarna i den traditionella betalningsindustrin och kapsla in dem i standardiserade tjänster. Reservhosting, efterlevnadsrevisioner och kontraktsdistribution hanteras alla av Bridge, och kunderna behöver bara ringa gränssnittet för att få tillgång till stablecoin-funktionen i front-end-produkten.

MetaMasks samarbetsfall är det mest illustrativa. Som en av världens största Web3-plånböcker har den över 30 miljoner användare men saknar finansiella licenser och kvalifikationer för reservhantering. Med Bridge kan MetaMask lansera mUSD på några månader, i stället för att ägna flera år åt att bygga upp ett system för efterlevnad och ekonomi.

Den affärsmodell som Bridge har valt är plattformsbaserad. Det är inte skräddarsytt för en enskild kund, utan för att bygga en standardiserad distributionsplattform. Logiken är i linje med Stripes strategi för betalningar, vilket sänker inträdesbarriären via API:er och gör det möjligt för kunderna att fokusera på sin kärnverksamhet. På den tiden var otaliga e-handels- och applikationer kopplade till kreditkortsbetalningar, och nu kan företag ge ut stablecoins på ett liknande sätt.

Bridges styrka kommer från moderbolaget. Stripe har redan ett globalt nätverk av partnerskap för regelefterlevnad, vilket har gjort det enkelt för Bridge att ta sig in på nya marknader. Samtidigt utgör Stripes inbyggda handelsnätverk också en naturlig potentiell kundbas. För de företag som vill prova på stablecoin-verksamheten men saknar on-chain-teknik eller finansiella kvalifikationer, erbjuder Bridge en färdig lösning.

Men det finns också begränsningar. Som dotterbolag till ett traditionellt betalningsföretag kan Bridge vara mer konservativ än kryptonativa företag och kanske inte itererar tillräckligt snabbt. I kryptogemenskapen är Stripes varumärkesinflytande också mycket mindre än i den vanliga affärsvärlden.

Bridges marknad är mer inriktad på traditionella finans- och företagskunder. MetaMasks val illustrerar detta, och det kräver en betrodd finansiell partner, inte bara en teknikleverantör.

Bridge-inträdet innebär att stablecoin-gjuteriverksamheten uppmärksammas av traditionell finans. I takt med att fler aktörer med liknande bakgrund ansluter sig kommer konkurrensen inom detta spår att bli mer intensiv, men det kommer också att främja branschen mot mognad och standardisering.