Foxconn delle stablecoin: fonderie di trilioni di stablecoin in futuro

Titolo fonte immagine: Tempi moderni (1936)

Testo: Sleepy.txt

Bridge, una piattaforma di emissione di stablecoin di proprietà di Stripe, una delle più grandi infrastrutture di pagamento online al mondo, ha lanciato una stablecoin nativa per MetaMask, un'applicazione wallet con oltre 30 milioni di utenti crypto MetaMask USD(mUSD)。

Bridge è responsabile dell'intero processo di emissione, dalla custodia delle riserve e dagli audit di conformità all'implementazione degli smart contract, mentre MetaMask si concentra sulla rifinitura dell'interfaccia del prodotto front-end e dell'esperienza utente.

Questo modello di cooperazione è una delle tendenze più rappresentative nell'attuale industria delle stablecoin, e sempre più marchi scelgono di esternalizzare il complesso processo di emissione delle stablecoin a "fonderie" professionali, proprio come Apple ha ceduto la produzione di iPhone a Foxconn.

Dalla nascita dell'iPhone, Foxconn si è occupata quasi costantemente di attività di produzione principali. Oggi, circa l'80% degli iPhone del mondo viene assemblato in Cina e oltre il 70% di essi proviene dalle fabbriche di Foxconn. Zhengzhou Foxconn un tempo ospitava più di 300.000 lavoratori durante l'alta stagione, nota come la "città dell'iPhone".

– >

– >

La collaborazione di Apple con Foxconn non è un semplice rapporto di outsourcing, ma un tipico caso di divisione del lavoro nella produzione moderna.

Apple concentra le sue risorse sul lato utente, come il design, l'esperienza di sistema, la narrazione del marchio e i canali di vendita. La produzione non costituisce un vantaggio differenziante per essa, ma comporta enormi spese in conto capitale e rischi. Pertanto, Apple non ha mai avuto una propria fabbrica, ma ha scelto di lasciare la produzione a partner professionali.

Foxconn ha consolidato le capacità di base in questi collegamenti "non core", costruendo linee di produzione da zero, gestendo l'approvvigionamento delle materie prime, il flusso di processo, la rotazione delle scorte e il ritmo delle spedizioni e riducendo continuamente i costi di produzione. Stabilisce un set completo di processi industriali in termini di stabilità della catena di approvvigionamento, affidabilità delle consegne e flessibilità della capacità. Per i clienti dei marchi, questo significa la garanzia di un'espansione senza attriti.

La logica di questo modello è la divisione del lavoro e la collaborazione. Apple non deve sopportare il peso fisso delle fabbriche e dei lavoratori e può evitare di creare rischi quando il mercato fluttua; Foxconn, d'altra parte, si basa su effetti di scala e sull'utilizzo della capacità multimarca per estrarre profitti complessivi da singoli profitti estremamente bassi. Il marchio si concentra sulla creatività e sulla portata dei consumatori e la fonderia si occupa dell'efficienza industriale e della gestione dei costi, creando una situazione vantaggiosa per tutti.

Questo non sta cambiando solo l'industria degli smartphone. Dagli anni 2010, computer, televisori, elettrodomestici e persino automobili si sono gradualmente spostati verso il modello OEM. Foxconn, Quanta, Wistron, Jabil e altri produttori sono diventati nodi chiave nella ristrutturazione dell'industria manifatturiera globale. La produzione è modularizzata e confezionata nella capacità di operare e vendere su larga scala.

Più di un decennio dopo, questa logica ha iniziato a essere trapiantata in un campo apparentemente non correlato: le stablecoin.

In apparenza, l'emissione di una stablecoin deve solo essere coniata on-chain. Ma per farlo funzionare davvero, il lavoro coinvolto è molto più complesso di quanto il mondo esterno pensi. Il framework di conformità, la custodia bancaria, l'implementazione di smart contract, l'audit di sicurezza, la compatibilità multi-chain, l'accesso al sistema di account e l'integrazione del modulo KYC richiedono investimenti a lungo termine in solidità finanziaria e capacità ingegneristiche.

Lo abbiamo scritto nell'articolo "Quanto costa emettere una stablecoin? Questa struttura dei costi viene smantellata in dettaglio: se un emittente parte da zero, l'investimento iniziale è spesso di milioni e la maggior parte di essi sono spese rigide e incomprimibili. Dopo il lancio, il costo operativo annuale può raggiungere anche decine di milioni, coprendo vari moduli come l'ufficio legale, l'auditing, il funzionamento e la manutenzione, la sicurezza degli account e la gestione delle riserve.

Oggi, alcune aziende stanno iniziando a confezionare questi processi complessi in servizi standardizzati che forniscono soluzioni plug-and-play a banche, istituti di pagamento e marchi. Potrebbero non apparire necessariamente davanti al palco stessi, ma dietro l'emissione di una stablecoin possono spesso essere visti.

Nel mondo delle stablecoin ha iniziato a fare la sua comparsa anche Foxconn.

In passato, le"Foxconn" del mondo delle stablecoin

volevano emettere una stablecoin, il che significava quasi svolgere tre ruoli contemporaneamente: istituzioni finanziarie, aziende tecnologiche e team di conformità. Il team di progetto deve negoziare con la banca depositaria, creare un sistema di contratti cross-chain, completare gli audit di conformità e persino affrontare i problemi di licenza in diverse giurisdizioni. Per la maggior parte delle aziende, questo è troppo alto.

L'emergere del modello "fonderia" serve a risolvere questo problema. La cosiddetta "fonderia di stablecoin" si riferisce a un'organizzazione specializzata nella fornitura di servizi di emissione, gestione e gestione di stablecoin per altre società. Non sono responsabili della creazione di un marchio end-front, ma piuttosto forniscono il set completo di infrastrutture necessarie dietro le quinte.

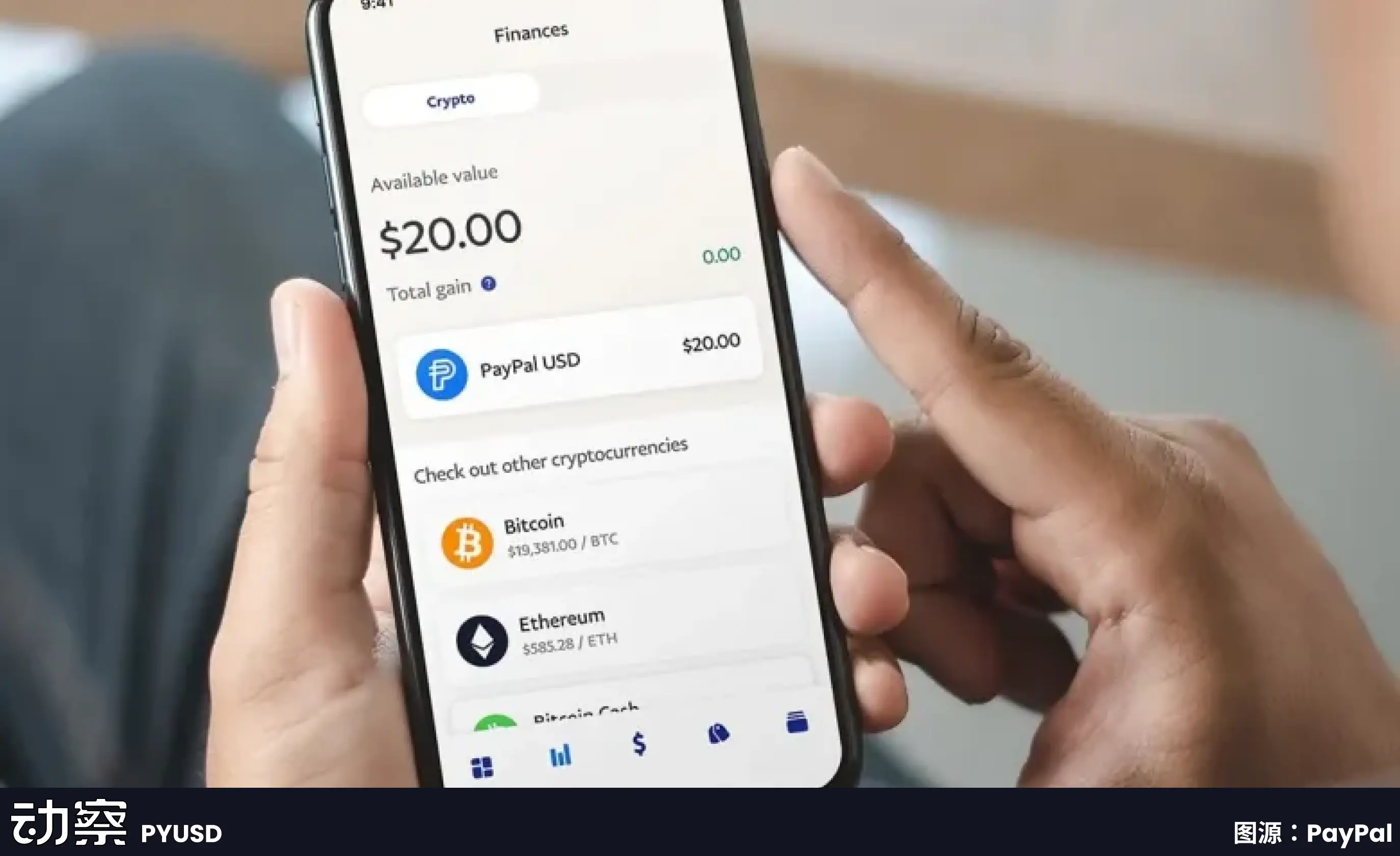

Queste aziende sono responsabili della creazione di un'infrastruttura completa, dai portafogli front-end e dai moduli KYC agli smart contract back-end, alla custodia e all'auditing. I clienti devono solo chiarire quale valuta emettere e su quali mercati lanciare, e altri collegamenti possono essere completati dalla fonderia. Paxos ha svolto un ruolo di questo tipo quando ha collaborato con PayPal per emettere PYUSD: custodia delle riserve in dollari USA, responsabile dell'emissione on-chain e docking conforme, mentre PayPal deve solo visualizzare l'opzione "stablecoin" nell'interfaccia del prodotto.

Il valore fondamentale di questo modello si riflette in tre aspetti.

Il primo è ridurre i costi. Se un istituto finanziario vuole costruire un sistema di stablecoin da zero, l'investimento iniziale può spesso essere di milioni di dollari. Le licenze di conformità, la ricerca e lo sviluppo tecnologico, gli audit di sicurezza e la cooperazione bancaria devono essere investiti separatamente. Standardizzando il processo, le fonderie possono ridurre il costo marginale di un singolo cliente a un livello molto più basso rispetto al modello autocostruito.

Il secondo è quello di accorciare i tempi. Il ciclo di lancio dei prodotti finanziari tradizionali è spesso misurato in "anni" e, se i progetti di stablecoin intraprendono un percorso completamente autosviluppato, è probabile che ci vogliano 12-18 mesi per implementarli. Il modello di fonderia consente ai clienti di lanciare i prodotti nel giro di pochi mesi. I co-fondatori di Stably hanno dichiarato pubblicamente che il loro modello di accesso API consente a un'azienda di lanciare una stablecoin white-label nel giro di poche settimane.

Il terzo è trasferire i rischi. La sfida più grande per le stablecoin non è la tecnologia, ma la conformità e la gestione delle riserve. L'Office of the Comptroller of the Currency (OCC) degli Stati Uniti e il Dipartimento dei servizi finanziari dello Stato di New York (NYDFS) hanno requisiti normativi estremamente severi per la custodia e le riserve. Per la maggior parte delle aziende che cercano di testare le acque, non è realistico assumersi la piena responsabilità della conformità. Paxos è stata in grado di conquistare clienti importanti come PayPal e Nubank proprio perché detiene una licenza fiduciaria dello Stato di New York, che le consente di detenere legalmente riserve in dollari USA e di sopportare obblighi di divulgazione normativa.

Pertanto, l'emergere di fonderie di stablecoin ha modificato in una certa misura la soglia di ingresso del settore. L'elevato investimento iniziale che solo pochi giganti potevano permettersi può ora essere scorporato, confezionato e venduto a più istituti finanziari o di pagamento che ne hanno bisogno.

Paxos: trasformare i processi in prodotti e la conformità in business

Ladirezione aziendale di Paxos è stata impostata molto presto. Non enfatizza il branding, né persegue la quota di mercato, ma costruisce capacità attorno a una cosa: trasformare l'emissione di stablecoin in un processo standardizzato che altri possono scegliere di acquistare.

Lastoria inizia a New York, dove nel 2015 il Dipartimento dei servizi finanziari dello Stato di New York (NYDFS) ha aperto le licenze per gli asset digitali, rendendo Paxos una delle prime società fiduciarie a scopo limitato autorizzate. Quella targa non è solo simbolica, significa che Paxos può detenere i fondi dei clienti, gestire reti blockchain ed eseguire regolamenti di asset. Questo tipo di qualifica non è disponibile per molte aziende negli Stati Uniti.

Nel 2018, Paxos ha lanciato la stablecoin USDP e l'intero processo è posto sotto la visione normativa: le riserve sono collocate nelle banche, gli audit sono divulgati mensilmente e i meccanismi di conio e rimborso sono scritti on-chain. Non molte persone hanno imparato questo approccio a causa dell'alto costo della conformità e della mancanza di velocità. Ma forma una struttura chiara e controllabile, suddividendo il processo di nascita di una stablecoin in diversi moduli che possono essere standardizzati.

In seguito, invece di concentrarsi sulla promozione delle proprie monete, Paxos ha confezionato questo modulo in un servizio che gli altri possono utilizzare.

Ci sono due dei clienti più rappresentativi: Binance e PayPal.

BUSD è un servizio di stablecoin fornito da Paxos per Binance. Binance controlla il marchio e il traffico, mentre Paxos si assume le responsabilità di emissione, custodia e conformità. Questo modello ha funzionato per diversi anni fino al 2023, quando il NYDFS ha chiesto a Paxos di interrompere il nuovo conio, citando revisioni antiriciclaggio inadeguate. Dopo questo incidente, il mondo esterno ha iniziato a notare che il BUSD era stato emesso da Paxos dietro di esso.

Pochi mesi dopo, PayPal ha lanciato PYUSD e l'emittente era ancora Paxos Trust Company. PayPal ha utenti e una rete, ma non ha qualifiche normative e non ha intenzione di costruirla da sola. Attraverso Paxos, PYUSD può essere quotato legalmente e in conformità ed entrare nel mercato statunitense. Questa è una delle dimostrazioni più rappresentative delle capacità di "fonderia" di Paxos.

il suo modello viene replicato anche all'estero.

Paxos ha ottenuto una licenza di importante istituto di pagamento dalla Hong Kong Monetary Authority (MAS) di Singapore e ha emesso la stablecoin USDG sulla base di ciò. Questa è la prima volta che Paxos ha completato l'intero processo al di fuori degli Stati Uniti. Ha anche istituito Paxos International ad Abu Dhabi per fare affari all'estero e ha lanciato la stablecoin in dollari USA USDL, utilizzando licenze locali per evitare la regolamentazione degli Stati Uniti.

Lo scopo di questa struttura multigiurisdizionale è molto semplice: clienti diversi e mercati diversi richiedono percorsi di conformità e di emissione disponibili a livello di mercato.

Paxos non ha smesso di emetterlo. Nel 2024 ha lanciato una piattaforma di pagamento in stablecoin, ha iniziato a intraprendere attività di raccolta e regolamento aziendale e ha anche partecipato alla costruzione del Global Dollar Network, sperando di collegare stablecoin di diversi marchi e sistemi per aprire la compensazione. Vuole fornire un'infrastruttura di back-office più completa.

Ma più ci si avvicina alla regolamentazione, più è facile essere scelti dalla supervisione. Il NYDFS ha indicato la sua mancanza di due diligence antiriciclaggio nel progetto BUSD. Anche Paxos è stato multato e gli è stato richiesto di presentare un'azione correttiva. Anche se questo non è un colpo fatale, dimostra che il percorso di Paxos non è destinato ad essere leggero, e non c'è spazio per l'ambiguità. Può solo continuare ad addensare la conformità e a tracciare confini chiari. Trasforma ogni requisito normativo e ogni collegamento di sicurezza in una parte del processo del prodotto. Quando gli altri lo usano, devono solo appendere il marchio per emettere stablecoin. Paxos si occupa del resto. Questo è il suo posizionamento, ed è anche un metodo di business profondamente legato alla tecnologia e alla regolamentazione.

Bridge: L'aggiunta di Bridge, una fonderia pesante portata da Stripe

, ha permesso ad un vero e proprio colosso di emergere per la prima volta nel percorso delle fonderie di stablecoin.

È stata acquisita nel febbraio 2025 da Stripe, una delle più grandi infrastrutture di pagamento online al mondo, che elabora centinaia di milioni di transazioni al giorno e serve milioni di commercianti. Conformità, controllo del rischio e operazioni globali, questi percorsi già eseguiti da Stripe, sono ora trasferiti on-chain tramite Bridge.

– >

– >

Bridge è posizionato direttamente per fornire capacità complete di emissione di stablecoin per imprese e istituzioni finanziarie. Non si tratta semplicemente di outsourcing tecnico, ma più di modularizzazione dei collegamenti maturi del settore dei pagamenti tradizionale e di incapsularli in servizi standardizzati. L'hosting di riserva, i controlli di conformità e l'implementazione del contratto sono tutti gestiti da Bridge e i clienti devono solo chiamare l'interfaccia per accedere alla funzione stablecoin nel prodotto front-end.

Il caso di collaborazione di MetaMask è il più illustrativo. Essendo uno dei più grandi portafogli Web3 al mondo, ha oltre 30 milioni di utenti ma non dispone di licenze finanziarie e qualifiche per la gestione delle riserve. Con Bridge, MetaMask può lanciare mUSD nel giro di pochi mesi, piuttosto che passare anni a costruire un sistema finanziario e di conformità.

Il modello di business scelto da Bridge è basato su piattaforma. Non si tratta di un singolo cliente, ma di costruire una piattaforma di distribuzione standardizzata. La logica è coerente con l'approccio di Stripe ai pagamenti, abbassando la barriera all'ingresso tramite API e consentendo ai clienti di concentrarsi sul loro core business. All'epoca, innumerevoli e-commerce e applicazioni erano collegati ai pagamenti con carta di credito, e ora le aziende possono emettere stablecoin in modo simile.

La forza di Bridge viene dalla casa madre. Stripe dispone già di una rete globale di partnership per la conformità, che ha reso facile per Bridge entrare in nuovi mercati. Allo stesso tempo, la rete di commercianti integrata di Stripe costituisce anche una potenziale base di clienti naturale. Per quelle aziende che vogliono cimentarsi nel business delle stablecoin ma non hanno la tecnologia on-chain o le qualifiche finanziarie, Bridge offre una soluzione già pronta.

Ma esistono anche dei limiti. In quanto sussidiaria di una società di pagamento tradizionale, Bridge potrebbe essere più conservatrice delle imprese cripto-native e potrebbe non iterare abbastanza velocemente. Nella comunità delle criptovalute, anche l'influenza del marchio Stripe è molto inferiore rispetto al mondo degli affari mainstream.

Il mercato di Bridge è più orientato verso i clienti finanziari e aziendali tradizionali. La scelta di MetaMask lo dimostra e richiede un partner finanziario di fiducia, non solo un fornitore di tecnologia.

L'ingresso di Bridge significa che il business della fonderia di stablecoin è oggetto di attenzione da parte della finanza tradizionale. Man mano che più attori con background simili si uniscono, la competizione in questo percorso sarà più intensa, ma promuoverà anche l'industria verso la maturità e la standardizzazione.