Das Ausmaß der De-Pledge von Ethereum hat einen neuen Höchststand erreicht, wie hoch ist das Risiko eines Verkaufsdrucks?

Ursprünglicher Autor: Nancy, PANews

Aktuell wird die Divergenz zwischen Long- und Short-Ethereum immer deutlicher. Da die ETH-Preise Höchststände erreicht haben, ist die Nachfrage nach Staking-Abhebungen deutlich gestiegen, was Bedenken hinsichtlich möglicher Abwärtsrisiken aufkommen lässt. Wird der massive Verkaufsdruck von Ethereum wie erwartet eintreten?

Angetrieben von mehreren Faktoren erreicht das Ausmaß des Ethereum-Staking-Unstaking einen neuen Höchststand

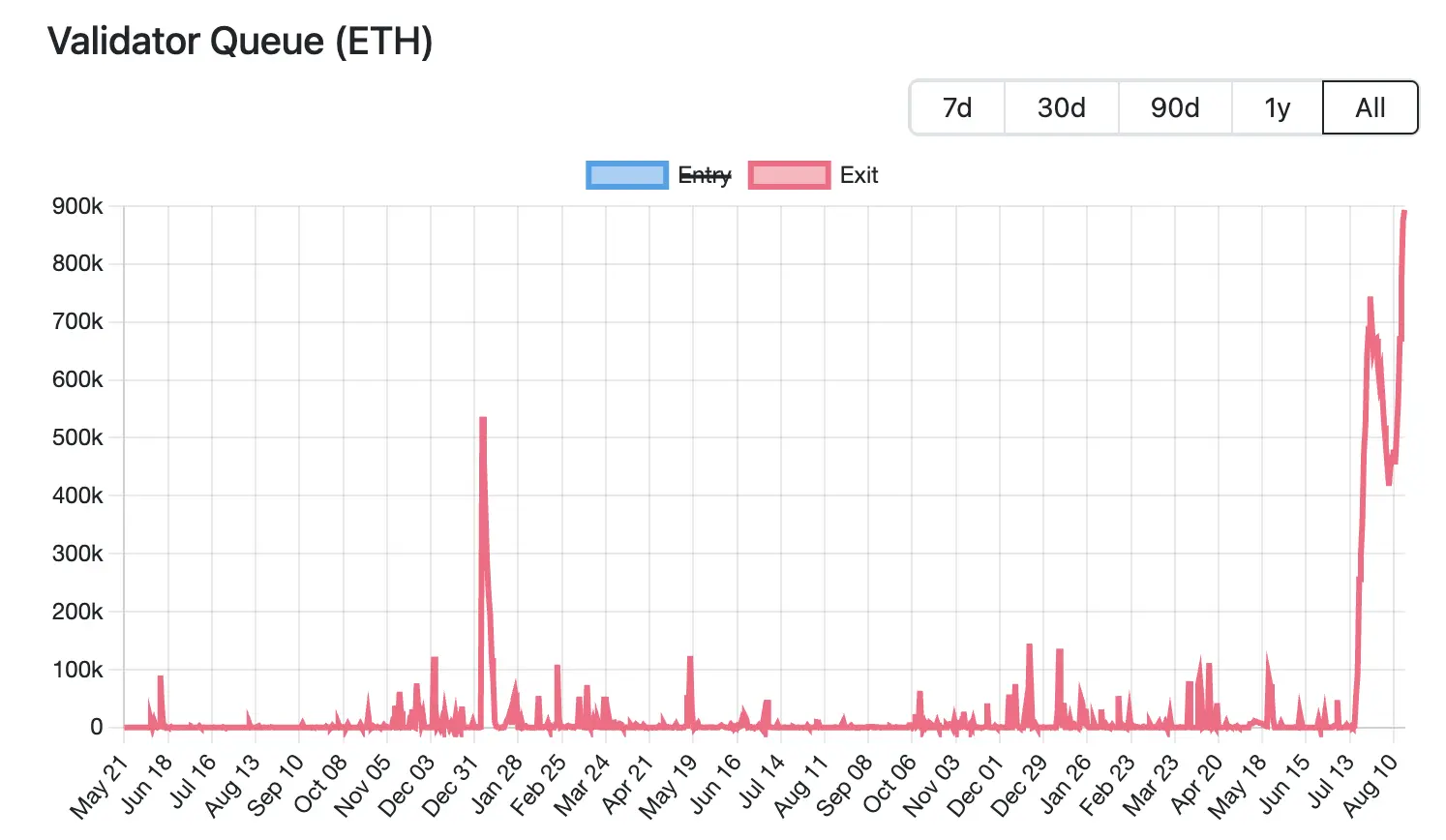

Derzeit hat das Ausmaß des Unstakings von Ethereum ein Allzeithoch erreicht. Laut den Daten der Validator Queue standen am 18. August mehr als 87.000 ETH (im Wert von etwa 3,76 Milliarden US-Dollar) Schlange, um das Ethereum-Netzwerk zu verlassen, ein Rekordhoch, und haben an 6 aufeinanderfolgenden Tagen zugenommen, mit einer erwarteten Wartezeit von 15 Tagen und 4 Stunden. Im Gegensatz dazu warten nur etwa 26.000 neue eingesetzte ETH (etwa 1,12 Milliarden US-Dollar) auf den Einstieg, und es wird erwartet, dass die Aktivierungsverzögerung etwa 4 Tage und 12 Stunden betragen wird.

Derzeit hat das Ausmaß des Unstakings von Ethereum ein Allzeithoch erreicht. Laut den Daten der Validator Queue standen am 18. August mehr als 87.000 ETH (im Wert von etwa 3,76 Milliarden US-Dollar) Schlange, um das Ethereum-Netzwerk zu verlassen, ein Rekordhoch, und haben an 6 aufeinanderfolgenden Tagen zugenommen, mit einer erwarteten Wartezeit von 15 Tagen und 4 Stunden. Im Gegensatz dazu warten nur etwa 26.000 neue eingesetzte ETH (etwa 1,12 Milliarden US-Dollar) auf den Einstieg, und es wird erwartet, dass die Aktivierungsverzögerung etwa 4 Tage und 12 Stunden betragen wird.

Der groß angelegte Ausstieg aus dieser Finanzierungsrunde wird von mehreren Faktoren bestimmt, darunter Anpassungen der Marktstrategie, institutionelle Kapitalflüsse und Gewinnmitnahmebedürfnisse, die durch Preisschwankungen verursacht werden.

Die ETH-Kreditzinsen sind stark gestiegen, was zu einem Schock bei den Leverage-Strategien geführt hat, was die Validatoren dazu veranlasst hat, die Warteschlange zu verlassen. Letzten Monat wurde eine beträchtliche Menge an ETH aus dem Aave-Kreditpool abgezogen, was zu einem knappen Angebot an ETH auf der Plattform führte, was zu einem deutlichen Anstieg der Kreditzinsen führte. Laut offiziellen Daten der Website kletterte der jährliche Zinssatz von Aave für ETH-Kredite im Juli von etwa 2,5 % auf 10,6 % und übertraf damit die Staking-Rendite von Ethereum von damals etwa 3 % bei weitem.

Dieser Anstieg der Zinssätze bricht mit der Handelslogik der zyklischen Arbitrage. Ursprünglich konnten Anleger ihre verpfändeten ETH als Sicherheit verwenden und mehr ETH als Hebel leihen. Dieses Leverage-Modell verlor jedoch nach einem starken Anstieg der Zinssätze an Attraktivität und zwang die Händler, ihre Positionen zu schließen, sich von der Rückzahlung von Krediten zu trennen oder die Leverage zu reduzieren, was die Nachfrage verließ.

Der Anstieg der Kreditzinsen hat auch die Entankerung von LST/LRT (z.B. stETH, weETH) von ETH verschärft. So zeigen die Dune-Daten, dass der Diskontsatz zwischen stETH und ETH im Juli 0,4% erreichte. Dies hat dazu geführt, dass sich Arbitrageure dafür entschieden haben, liquide Staking-Token zu niedrigen Preisen auf dem Sekundärmarkt zu kaufen und den Spread zu verdienen, indem sie den vollen ETH-Wert nach dem Unstaking umtauschen, wodurch die Ethereum-Staking-Warteschlange weiter überlastet wird.

Obwohl der Markt noch keine systematischen Liquidationen aufgrund der Entankerung der Preise erlebt hat, hat der zugrunde liegende Druck die Anleger weiter dazu veranlasst, vorzeitig auszusteigen. Laut einer kürzlich durchgeführten Analyse von Ben Lilly, Analyst bei Jlabs Digital, wird stETH derzeit von Lido abgezogen, und 32% der stETH (wstETH) werden als Sicherheiten für Kreditprotokolle verwendet, und das Depegging kann eine groß angelegte Liquidation von Kreditprotokollen bedeuten. In der Zwischenzeit befinden sich 278'000 wstETH in einem "hohen Risiko"-Zustand (hohes Risiko ist definiert als Gesundheitsfaktor zwischen 1-1,1).

Juan Leon, Senior Investment Strategist bei Bitwise, sagte auch, dass Staking-Token wie stETH mit einem Abschlag gehandelt werden können, und der Abschlag wird den Wert der Sicherheiten verringern, was zu Risikosenkungen, Absicherungen und sogar Liquidationen führen kann, was schließlich zu ETH-Spot-Ausverkäufen führen wird.

Aus diesem Grund entscheiden sich viele Anleger für den Ausstieg, und einige Wale entscheiden sich sogar dafür, ihr Fleisch abzuschneiden, um schnell Geld zu verdienen. Zum Beispiel hat Lookonchain kürzlich beobachtet, dass ein Wal das Anstehen aufgegeben hat, um das Taking zu beenden, 4.242,4 stETH direkt gegen 4.231 ETH (im Wert von 18,74 Millionen US-Dollar) eingetauscht und zum Verkauf in Kraken eingezahlt hat, was zu einem direkten Verlust von 11,4 ETH (ca. 50.500 US-Dollar) führte.

Der massive Staking-Ausstieg von ETH ist auch mit der Verlagerung von Geldern auf neue Staking-Protokolle verbunden. Da sich der Investitionsschwerpunkt von Ethereum vom Einzelhandel auf den institutionellen Bereich verlagert, verändert sich die Staking-Marktlandschaft erheblich. Laut Dune-Daten sind mit Stand vom 18. August drei der fünf wichtigsten Staking-Protokolle zentralisierte Institutionen: Binance, Coinbase und Figment. Im vergangenen Monat verzeichneten Lido, ether.fi und P2 P.og die höchsten ETH-Abflüsse, wobei Lido in einem einzigen Monat 279.000 ETH überstieg und sein Marktanteil auf 24,4 % fiel und damit ein Rekordtief erreichte. Im Gegensatz dazu verzeichnete Figment einen Zufluss von über 262.000 ETH in einem einzigen Monat und war damit der größte Gewinner.

Hinter diesem Migrationstrend stehen die vielfältigen Anforderungen der Institutionen an Compliance und Stabilität, wie z. B. der Bedarf an klaren juristischen Personen und Compliance-Prozessen, während dezentrale Protokolle die regulatorischen Anforderungen nur schwer erfüllen können. Dezentrale Netzwerkknoten sind verstreut, schwer vollständig zu prüfen und fast unmöglich, globales KYC zu erreichen. Zentralisierte Institutionen können eindeutig die Verantwortung für Knotenausfälle tragen, während die Verantwortlichkeiten dezentraler Protokolle verstreut sind, was den Erwartungen des Risikomanagements nicht entspricht. Es besteht Unsicherheit über den Abstimmungsmechanismus der DAO, mangelnde Stabilität bei der Entscheidungsfindung für Institutionen usw. Kurz gesagt, institutionelle Fonds legen Wert auf Compliance, Verantwortung und Stabilität gegenüber Dezentralisierung. Dies bedeutet auch, dass auf dem ETH-Staking-Markt dezentrale Protokolle allmählich in eine defensive Haltung übergehen, während zentralisierte Staking-Institutionen ihren Anteil bei Compliance und Stabilität weiter ausbauen.

Hinter dem Anstieg des Umfangs der ETH-Staking-Unstakes ist auch die Nachfrage nach Gewinnmitnahmen, die durch steigende Preise hervorgerufen wird, einer der treibenden Faktoren. Die Daten von CoinGecko zeigen, dass sich der ETH-Preis seit April dieses Jahres um etwa 223,7% von seinen Tiefstständen erholt hat. Ein solch schneller Anstieg hat den frühen Stakern beträchtliche schwankende Gewinne beschert, was einige Anleger dazu veranlasste, sich dafür zu entscheiden, ihre Gewinne zu verlieren und zu sichern, wodurch der Liquiditätsdruck von ETH kurzfristig erhöht wurde.

Obwohl das

Ausmaß des Ethereum-Staking-Unstaking ein Rekordhoch erreicht hat, was Bedenken hinsichtlich des Verkaufsdrucks aufkommen lässt, könnte dies angesichts des begrenzten Tempos der Veröffentlichung und des anhaltenden Anstiegs der institutionellen Bestände eine gewisse Unterstützung für ETH bieten.

Einerseits gibt es, wie oben erwähnt, mehrere Faktoren hinter dieser Runde der Entpfändung, darunter die Liquidation von zirkulären Strategien, die Arbitragenachfrage und Übertragungen an andere Staker. Das bedeutet, dass nicht alle nicht eingesetzten ETH direkt auf den Markt gehen, um Ausverkäufe zu tätigen.

Auf der anderen Seite hat der PoS-Mechanismus von Ethereum strenge Beschränkungen für Abhebungen von Validatoren, so dass jeder Validator 32 ETH einsetzen muss, um am Netzwerkkonsens teilzunehmen, während zur Gewährleistung der Netzwerkstabilität nur 8-10 Validatoren pro Epoche (ca. 6,4 Minuten) abheben dürfen. Mit steigender Nachfrage nach Validatoren, die das Clearing absolvieren, verlängert sich die Warteschlange erheblich. Es wird derzeit erwartet, dass dieser Teil der nicht gestakten ETH etwa 15 Tage und 4 Stunden dauern wird, bevor er tatsächlich auf den Markt gebracht werden kann, so dass es kurzfristig keine Auswirkungen auf das Liquiditätsangebot geben wird.

Darüber hinaus hat Ethereum laut Marktdaten derzeit eine Nachfrage nach mehr als 61.000 ETH-Staking-Ausstiegen, aber der Anstieg der Bestände institutioneller Anleger kann den potenziellen Verkaufsdruck abdecken. Laut strategicethreserve.xyz Daten erreichte die kumulative Anzahl der ETH, die von Ethereum-Reserveunternehmen und verschiedenen ETH-Spot-ETFs gehalten werden, am 18. August 10,26 Millionen ETH, was 8,4 % des Gesamtangebots an Ethereum entspricht. In den letzten halben Monaten haben die Institutionen ihre Bestände an ETH um mehr als 1,83 Millionen erhöht und damit das Ausmaß dieser Runde des Unstakings weit übertroffen. Wenn sich der Trend steigender Bestände fortsetzt, kann er potenziellen Verkaufsdruck effektiv absorbieren.

Insgesamt könnte die jüngste hohe Volatilität der ETH-Preise eine natürliche Reaktion auf Gewinnmitnahmen und Schwankungen der Marktstimmung sein. Trotz gewisser Unsicherheiten und kurzfristigen Volatilitätsdrucks auf dem Markt hat das allgemeine Vertrauen von Ethereum nicht geschwankt, insbesondere die Beharrlichkeit institutioneller Fonds, die die Widerstandsfähigkeit des Marktes weiter verbessert hat.

Klicken Sie hier, um mehr über die Rekrutierungspositionen

von ChainCatcher zu erfahren

Empfohlene Lektüre:

Vitaliks neuestes Interview: Ethereums Weg zum World Ledger und die Entwicklung des Dialogs im KI-Zeitalter

Oppenheimer Executive Director: Coinbase Q2 Der Transaktionsumsatz bleibt hinter den Erwartungen zurück, welche Unternehmen werden zu neuen Wachstumspunkten?

Gespräch mit TD Cowen, Head of Research: Ein tiefer Einblick in den Ergebnisbericht von Strategy für das 2. Quartal: Was ist der Schlüssel zum Nettogewinn von 10 Milliarden US-Dollar?