La escala de la despledge de Ethereum ha alcanzado un nuevo máximo, ¿cuál es el riesgo de presión de venta?

Autor original: Nancy, PANoticias

En la actualidad, la divergencia entre Ethereum largo y corto se está volviendo cada vez más obvia. A medida que los precios de ETH alcanzaron máximos, la demanda de retiros de staking aumentó significativamente, lo que generó preocupaciones sobre posibles riesgos a la baja. ¿Se producirá la presión de venta masiva de Ethereum como se esperaba?

Impulsada por múltiples factores, la escala de la desparticipación de Ethereum alcanza un nuevo máximo

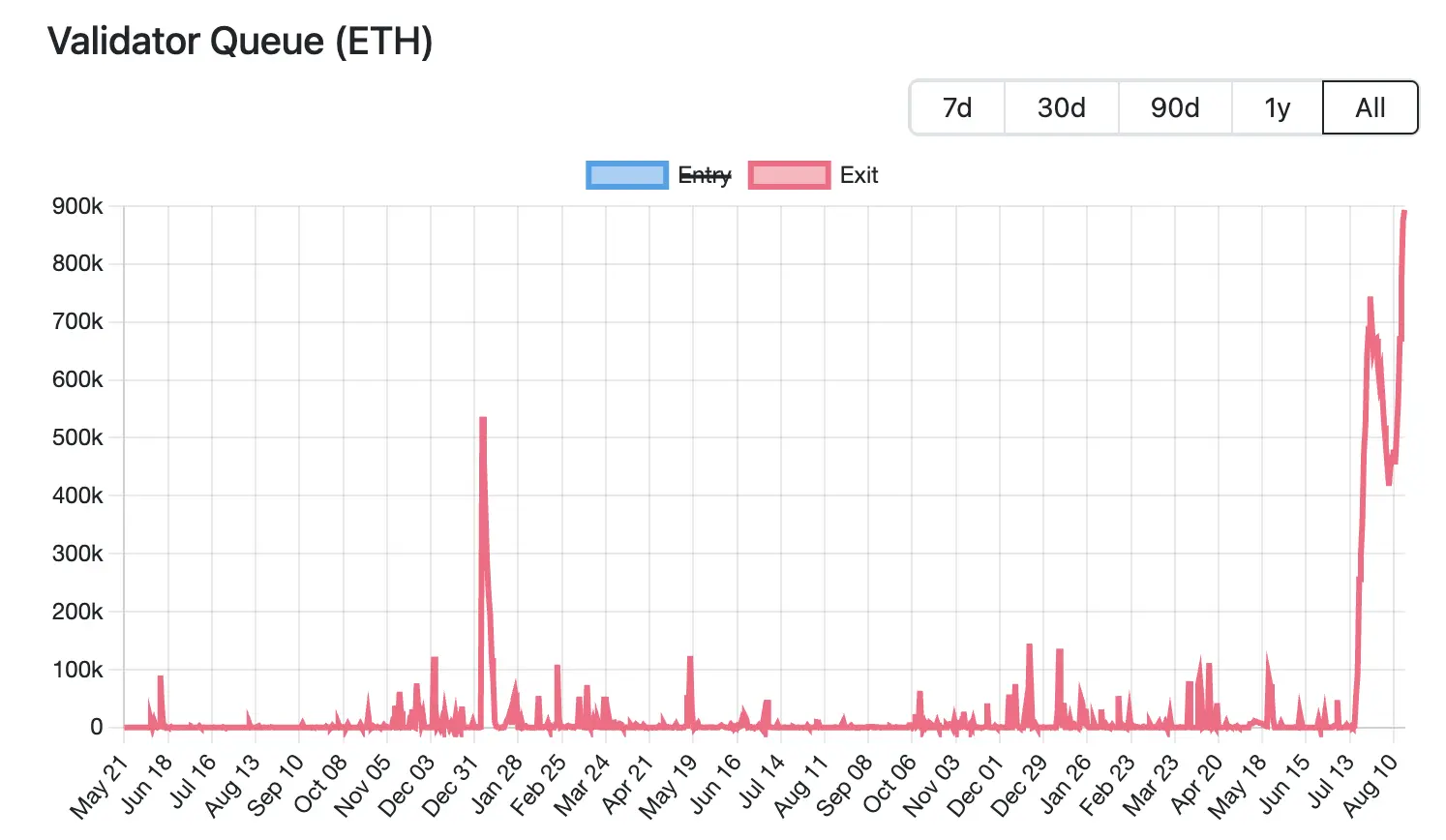

Actualmente, la escala de la eliminación de participación de Ethereum ha alcanzado un máximo histórico. Según los datos de Validator Queue, a partir del 18 de agosto, más de 87,000 ETH (con un valor aproximado de $ 3.76 mil millones) están haciendo cola para salir de la red Ethereum, un récord, y han aumentado durante 6 días consecutivos, con una espera esperada de 15 días y 4 horas. Por el contrario, solo hay alrededor de 26,000 nuevos ETH apostados (alrededor de $ 1.12 mil millones) esperando para ingresar, y se espera que el retraso de activación sea de aproximadamente 4 días y 12 horas.

Actualmente, la escala de la eliminación de participación de Ethereum ha alcanzado un máximo histórico. Según los datos de Validator Queue, a partir del 18 de agosto, más de 87,000 ETH (con un valor aproximado de $ 3.76 mil millones) están haciendo cola para salir de la red Ethereum, un récord, y han aumentado durante 6 días consecutivos, con una espera esperada de 15 días y 4 horas. Por el contrario, solo hay alrededor de 26,000 nuevos ETH apostados (alrededor de $ 1.12 mil millones) esperando para ingresar, y se espera que el retraso de activación sea de aproximadamente 4 días y 12 horas.

La salida a gran escala de esta ronda de compromisos está impulsada por múltiples factores, que involucran ajustes de la estrategia de mercado, flujos de capital institucional y necesidades de toma de ganancias provocadas por las fluctuaciones de precios.

Las tasas de préstamo de ETH han aumentado considerablemente, lo que ha provocado un shock en las estrategias de apalancamiento, lo que ha impulsado a los validadores a salir de la cola. El mes pasado, se retiró una cantidad significativa de ETH del grupo de préstamos de Aave, lo que provocó un suministro escaso de ETH en la plataforma, lo que impulsó un aumento significativo en las tasas de préstamo. Según los datos del sitio web oficial, la tasa de interés anual de Aave sobre los préstamos de ETH subió de aproximadamente 2.5% a 10.6% en julio, superando con creces el rendimiento de participación de Ethereum de alrededor del 3% en ese momento.

Este aumento de las tasas de interés rompe la lógica comercial del arbitraje cíclico. Originalmente, los inversores podían usar su ETH prometido como garantía y pedir prestado más ETH para apalancarse. Sin embargo, este modelo de apalancamiento perdió su atractivo después de un fuerte aumento en las tasas de interés, lo que obligó a los operadores a cerrar sus posiciones, dejar de participar para pagar préstamos o reducir el apalancamiento, saliendo de la demanda.

El aumento de las tasas de préstamo también ha exacerbado el desanclaje de LST/LRT (por ejemplo, stETH, weETH) de ETH. Por ejemplo, los datos de Dune muestran que la tasa de descuento entre stETH y ETH alcanzó el 0,4% en julio. Esto ha llevado a los arbitrajistas a optar por comprar tokens líquidos apostados a precios bajos en el mercado secundario y ganar el diferencial intercambiando el valor total de ETH después de dejar de participar, lo que genera una mayor congestión en la cola de participación de Ethereum.

Al mismo tiempo, aunque el mercado aún no ha visto liquidaciones sistemáticas debido al desanclaje de precios, la presión subyacente ha empujado aún más a los inversores a irse antes de tiempo. Según un análisis reciente del analista de Jlabs Digital, Ben Lilly, stETH se está retirando actualmente de Lido, y el 32% de stETH (wstETH) se utiliza como garantía para los protocolos de préstamo, y la desvinculación puede significar una liquidación a gran escala de los protocolos de préstamo. Mientras tanto, 278,000 wstETH se encuentran en un estado de "alto riesgo" (alto riesgo se define como un factor de salud entre 1 y 1.1 veces).

Juan León, estratega senior de inversiones de Bitwise, también dijo que los tokens de staking como stETH se pueden negociar con un descuento, y el descuento reducirá el valor de la garantía, lo que puede desencadenar recortes de riesgo, cobertura e incluso liquidación, lo que eventualmente conducirá a ventas masivas de ETH al contado.

Por esta razón, muchos inversores optan por salir, y algunas ballenas incluso optan por cortar su carne para cobrar rápidamente. Por ejemplo, Lookonchain monitoreó recientemente que una ballena dejó de hacer cola para salir del staking, intercambió directamente 4,242.4 stETH por 4,231 ETH (por un valor de USD 18.74 millones) y lo depositó en Kraken para su venta, lo que resultó en una pérdida directa de 11.4 ETH (aproximadamente USD 50,500).

La salida masiva de staking de ETH también está asociada con el cambio de fondos a nuevos protocolos de staking. A medida que el enfoque de inversión de Ethereum cambia de minorista a institucional, su panorama de mercado de participación está experimentando cambios significativos. Según los datos de Dune, a partir del 18 de agosto, tres de los cinco principales protocolos de participación son instituciones centralizadas: Binance, Coinbase y Figment. En el último mes, Lido, ether.fi y P2 P.og tuvieron las mayores salidas de ETH, con Lido superando los 279,000 ETH en un solo mes, y su participación de mercado cayó al 24.4%, alcanzando un mínimo histórico. Por el contrario, Figment vio una entrada de más de 262,000 ETH en un solo mes, lo que lo convierte en el mayor ganador.

Detrás de esta tendencia migratoria están las múltiples necesidades de las instituciones de cumplimiento y estabilidad, como la necesidad de entidades legales claras y procesos de cumplimiento, mientras que los protocolos descentralizados son difíciles de cumplir con los requisitos reglamentarios. Los nodos de red descentralizados están dispersos, son difíciles de auditar por completo y casi imposibles de lograr un KYC global. Las instituciones centralizadas pueden asumir claramente la responsabilidad de las fallas de los nodos, mientras que las responsabilidades de los protocolos descentralizados están dispersas, lo que no cumple con las expectativas de gestión de riesgos. Existe incertidumbre sobre el mecanismo de votación de las DAO, la falta de estabilidad en la toma de decisiones de las instituciones, etc. En resumen, los fondos institucionales valoran el cumplimiento, la responsabilidad y la estabilidad sobre la descentralización. Esto también significa que en el mercado de staking de ETH, los protocolos descentralizados están cambiando gradualmente a una postura defensiva, mientras que las instituciones de staking centralizadas continúan expandiendo su participación con cumplimiento y estabilidad.

Detrás del aumento en la escala de las apuestas de ETH, la demanda de toma de ganancias provocada por el aumento de los precios también es uno de los factores impulsores. Los datos de CoinGecko muestran que desde abril de este año, el precio de ETH se ha recuperado alrededor de un 223,7% desde sus mínimos. Un aumento tan rápido ha proporcionado considerables ganancias flotantes para los primeros participantes, lo que ha llevado a algunos inversores a optar por dejar de apostar y asegurar las ganancias, aumentando así la presión de suministro líquido de ETH a corto plazo.

Aunque la

escala de la retirada del staking de Ethereum ha alcanzado un récord, lo que genera preocupaciones sobre la presión de venta, puede proporcionar cierto apoyo para ETH en vista del ritmo limitado de lanzamiento y el continuo aumento de las tenencias institucionales.

Por un lado, como se mencionó anteriormente, hay múltiples factores detrás de esta ronda de desplome, incluida la liquidación de estrategias circulares, la demanda de arbitraje y las transferencias a otros participantes. Esto significa que no todos los ETH no apostados van directamente al mercado para liquidar.

Por otro lado, el mecanismo PoS de Ethereum tiene restricciones estrictas sobre los retiros de validadores, lo que requiere que cada validador apueste 32 ETH para participar en el consenso de la red, mientras que para garantizar la estabilidad de la red, solo se permite retirar de 8 a 10 validadores por época (aproximadamente 6,4 minutos). A medida que aumenta la demanda de validadores para salir, la cola de espera se alarga significativamente. Actualmente se espera que esta porción de ETH no apostada tarde unos 15 días y 4 horas antes de que pueda lanzarse al mercado, por lo que no habrá impacto en el suministro de líquidos a corto plazo.

Además, a juzgar por los datos del mercado, Ethereum tiene actualmente más de 61,000 ETH en demanda de salida de staking, pero el aumento de las tenencias de los inversores institucionales puede cubrir la posible presión de venta. Según strategicethreserve.xyz datos, al 18 de agosto, el número acumulado de ETH en poder de las empresas de Ethereum Reserve y varios ETF al contado de ETH alcanzó los 10,26 millones de ETH, lo que representa el 8,4% del suministro total de Ethereum. En el último medio mes, las instituciones han aumentado sus tenencias de ETH en más de 1,83 millones, superando con creces la escala de esta ronda de unstaking. Si la tendencia de aumento de las tenencias continúa, puede absorber eficazmente la presión de venta potencial.

En general, la reciente alta volatilidad en los precios de ETH puede ser una reacción natural a la toma de ganancias y las fluctuaciones del sentimiento del mercado. A pesar de ciertas incertidumbres y presiones de volatilidad a corto plazo en el mercado, la confianza general de Ethereum no ha flaqueado, especialmente la persistencia de los fondos institucionales, lo que ha mejorado aún más la resistencia del mercado.

Haga clic para conocer los puestos

de reclutamiento de ChainCatcher

Lectura recomendada:

Última entrevista de Vitalik: El camino de Ethereum hacia el libro mayor mundial y el desarrollo del diálogo de la era de la IA

Director ejecutivo de Oppenheimer: Coinbase Q2 Los ingresos por transacciones no cumplen con las expectativas, ¿qué negocios se convertirán en nuevos puntos de crecimiento?

Conversación con TD Cowen, jefe de investigación: Una inmersión profunda en el informe de ganancias del segundo trimestre de Strategy, ¿cuál es la clave detrás de los ingresos netos de $ 10 mil millones?