Масштабы дезалога Ethereum достигли нового максимума, каков риск давления со стороны продавцов?

Автор оригинала: Нэнси, PANews

В настоящее время расхождение между длинными и короткими позициями Ethereum становится все более очевидным. Поскольку цены на ETH достигли максимумов, спрос на вывод средств со стейкинга значительно вырос, что вызвало опасения по поводу потенциальных рисков снижения. Произойдет ли огромное давление со стороны продавцов Ethereum, как ожидалось?

Под воздействием множества факторов масштаб вывода из стейкинга Ethereum достиг нового максимума

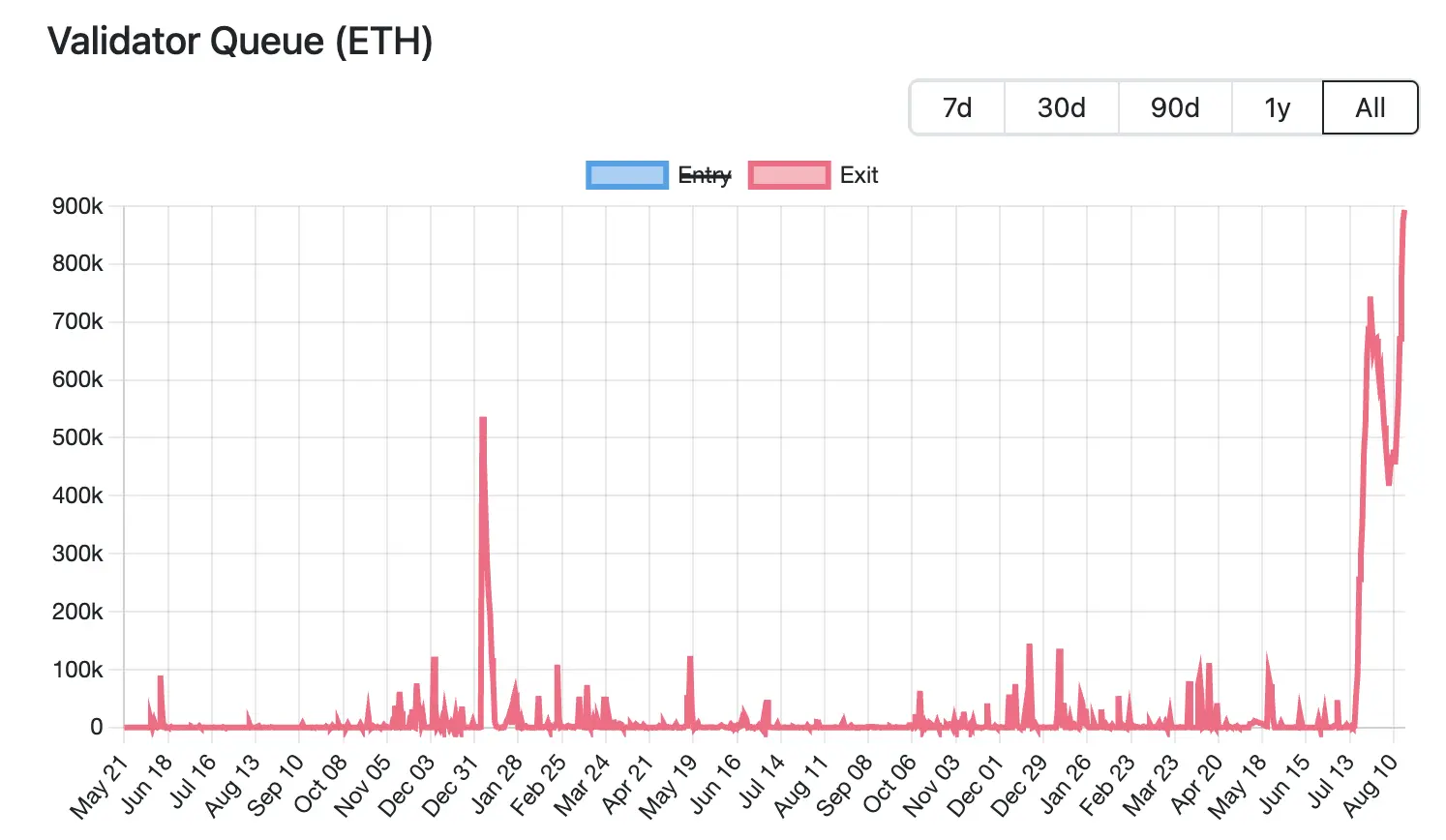

В настоящее время масштаб вывода из стейкинга Ethereum достиг рекордно высокого уровня. Согласно данным Validator Queue, по состоянию на 18 августа более 87 000 ETH (на сумму около 3,76 миллиарда долларов) стоят в очереди, чтобы выйти из сети Ethereum, что является рекордным показателем, и увеличивались в течение 6 дней подряд, с ожидаемым ожиданием 15 дней и 4 часов. Для сравнения, только около 26 000 новых ETH в стейкинге (около $1,12 млрд) ожидают входа, а задержка активации, как ожидается, составит около 4 дней и 12 часов.

В настоящее время масштаб вывода из стейкинга Ethereum достиг рекордно высокого уровня. Согласно данным Validator Queue, по состоянию на 18 августа более 87 000 ETH (на сумму около 3,76 миллиарда долларов) стоят в очереди, чтобы выйти из сети Ethereum, что является рекордным показателем, и увеличивались в течение 6 дней подряд, с ожидаемым ожиданием 15 дней и 4 часов. Для сравнения, только около 26 000 новых ETH в стейкинге (около $1,12 млрд) ожидают входа, а задержка активации, как ожидается, составит около 4 дней и 12 часов.

Широкомасштабный выход из этого раунда обязательств обусловлен множеством факторов, включая корректировку рыночной стратегии, институциональные потоки капитала и потребности в фиксации прибыли, вызванные колебаниями цен.

Ставки по кредитованию ETH резко выросли, что привело к шоку для стратегий кредитного плеча, что подстегнуло валидаторов выйти из очереди. В прошлом месяце значительное количество ETH было выведено из кредитного пула Aave, что привело к ограниченному предложению ETH на платформе, что привело к значительному росту ставок по займам. Согласно данным официального сайта, годовая процентная ставка Aave по кредитованию ETH выросла примерно с 2,5% до 10,6% в июле, что намного превышает доходность стейкинга Ethereum в размере около 3% на тот момент.

Этот рост процентных ставок ломает торговую логику циклического арбитража. Первоначально инвесторы могли использовать свои заложенные ETH в качестве залога и занимать больше ETH для кредитного плеча. Однако эта модель кредитного плеча потеряла свою привлекательность после резкого роста процентных ставок, вынудив трейдеров закрыть свои позиции, отказаться от участия в погашении кредитов или снизить кредитное плечо, выйдя из спроса.

Рост ставок по кредитам также усугубил депривязку LST/LRT (например, stETH, weETH) от ETH. Например, данные Dune показывают, что ставка дисконтирования между stETH и ETH достигла 0,4% в июле. Это привело к тому, что арбитражеры решили покупать ликвидные токены в стейкинге по низким ценам на вторичном рынке и зарабатывать спред, обменивая полную стоимость ETH после вывода из стейкинга, тем самым увеличивая заторы в очереди на стейкинг Ethereum.

В то же время, несмотря на то, что на рынке еще не наблюдалось систематических ликвидаций из-за развязки цен, базовое давление еще больше подтолкнуло инвесторов к раннему уходу. Согласно недавнему анализу аналитика Jlabs Digital Бена Лилли, stETH в настоящее время выводится из Lido, а 32% stETH (wstETH) используется в качестве залога для кредитных протоколов, и депривязка может означать масштабную ликвидацию кредитных протоколов. Между тем, 278 000 wstETH находятся в состоянии «высокого риска» (высокий риск определяется как фактор здоровья от 1 до 1,1 раза).

Хуан Леон, старший инвестиционный стратег Bitwise, также заявил, что токены стейкинга, такие как stETH, можно торговать со скидкой, и дисконт снизит стоимость залога, что может спровоцировать снижение рисков, хеджирование и даже ликвидацию, что в конечном итоге приведет к спотовым распродажам ETH.

По этой причине многие инвесторы предпочитают выходить из рынка, а некоторые киты даже предпочитают резать свою плоть, чтобы быстро обналичить деньги. Например, Lookonchain недавно отслеживал, как кит отказался от очереди на выход из стейкинга, напрямую обменял 4 242,4 stETH на 4 231 ETH (на сумму $18,74 млн) и вложил их в Kraken для продажи, что привело к прямым убыткам в размере 11,4 ETH (примерно $50 500).

Массовый выход ETH из стейкинга также связан с переводом средств на новые протоколы стейкинга. По мере того, как инвестиционный фокус Ethereum смещается с розничного на институциональный, его рыночный ландшафт стейкинга претерпевает значительные изменения. Согласно данным Dune, по состоянию на 18 августа три из пяти ведущих протоколов стейкинга являются централизованными учреждениями: Binance, Coinbase и Figment. В прошлом месяце у Lido, ether.fi и P2 P.og был самый высокий отток ETH: Lido превысил 279 000 ETH за один месяц, а его рыночная доля упала до 24,4%, достигнув рекордно низкого уровня. Для сравнения, Figment получил приток более 262 000 ETH за один месяц, что сделало его крупнейшим победителем.

За этой миграционной тенденцией стоят многочисленные потребности учреждений в комплаенсе и стабильности, такие как потребность в четких юридических лицах и процессах комплаенса, в то время как децентрализованные протоколы с трудом соответствуют нормативным требованиям. Узлы децентрализованной сети разбросаны, их трудно полностью проверить и практически невозможно достичь глобальной KYC. Централизованные учреждения явно могут нести ответственность за сбои узлов, в то время как обязанности децентрализованных протоколов разбросаны, что не соответствует ожиданиям по управлению рисками. Существует неопределенность в отношении механизма голосования DAO, отсутствие стабильности принятия решений для институтов и т.д. Короче говоря, институциональные фонды ценят уступчивость, ответственность и стабильность, а не децентрализацию. Это также означает, что на рынке стейкинга ETH децентрализованные протоколы постепенно переходят в оборонительную позицию, в то время как централизованные стейкинговые учреждения продолжают расширять свою долю с соблюдением требований и стабильностью.

За ростом масштабов снятия стейкинга ETH также является спрос на фиксацию прибыли, вызванный ростом цен, также является одним из движущих факторов. Данные CoinGecko показывают, что с апреля этого года цена ETH отскочила примерно на 223,7% от своих минимумов. Такой быстрый рост обеспечил значительную плавающую прибыль для ранних стейкеров, что побудило некоторых инвесторов отказаться от стейкинга и зафиксировать прибыль, тем самым увеличив давление предложения ликвидности ETH в краткосрочной перспективе.

Несмотря на то

, что масштабы вывода Ethereum из стейкинга достигли рекордно высокого уровня, что вызывает опасения по поводу давления со стороны продавцов, это может оказать некоторую поддержку ETH ввиду ограниченных темпов выпуска и продолжающегося увеличения институциональных активов.

С одной стороны, как упоминалось выше, за этим раундом отказа от залога стоит множество факторов, включая ликвидацию циркулярных стратегий, арбитражный спрос и переводы другим стейкерам. Это означает, что не все ETH без стейкинга сразу попадают на рынок для распродаж.

С другой стороны, механизм PoS Ethereum имеет строгие ограничения на вывод средств валидаторов, требуя от каждого валидатора поставить 32 ETH для участия в консенсусе сети, в то время как для обеспечения стабильности сети разрешается выводить только 8–10 валидаторов за эпоху (примерно 6,4 минуты). По мере увеличения спроса на валидаторов на выход очередь ожидания значительно удлиняется. В настоящее время ожидается, что эта часть неразмещенных ETH займет около 15 дней и 4 часов, прежде чем она сможет быть фактически выпущена на рынок, поэтому в краткосрочной перспективе это не повлияет на предложение ликвидности.

Кроме того, судя по рыночным данным, Ethereum в настоящее время имеет спрос на выход из стейкинга более 61 000 ETH, но увеличение активов институциональных инвесторов может покрыть потенциальное давление продаж. Согласно strategicethreserve.xyz данным, по состоянию на 18 августа совокупное количество ETH, которыми владеют компании Ethereum Reserve и различные спотовые ETF ETH, достигло 10,26 млн ETH, что составляет 8,4% от общего предложения Ethereum. За последние полмесяца учреждения увеличили свои запасы ETH более чем на 1,83 миллиона, что намного превышает масштабы этого раунда разблокирования. Если тенденция к увеличению запасов сохранится, она сможет эффективно поглотить потенциальное давление продаж.

В целом, недавняя высокая волатильность цен на ETH может быть естественной реакцией на фиксацию прибыли и колебания рыночных настроений. Несмотря на определенную неопределенность и краткосрочное давление волатильности на рынке, общая уверенность Ethereum не поколебалась, особенно устойчивость институциональных фондов, что еще больше повысило устойчивость рынка.

Нажмите, чтобы узнать о вакансиях по подбору персонала в ChainCatcher

Рекомендовано к прочтению:

Последнее интервью Виталика: Путь Ethereum к мировой бухгалтерской книге и развитие диалога эпохи искусственного интеллекта

Исполнительный директор Oppenheimer: Coinbase Q2

Выручка от сделок не оправдала ожиданий, какие бизнесы станут новыми точками роста?

Беседа с Т. Д. Коуэном, руководителем отдела исследований: Глубокое погружение в отчет о прибылях и убытках Strategy за 2 квартал, что является ключом к чистой прибыли в $10 млрд?