Skala de-pledge Ethereum telah mencapai level tertinggi baru, apa risiko tekanan jual?

Penulis asli: Nancy, PANews

Saat ini, perbedaan antara Ethereum panjang dan pendek menjadi semakin jelas. Ketika harga ETH mencapai titik tertinggi, permintaan untuk penarikan staking telah meningkat secara signifikan, meningkatkan kekhawatiran tentang potensi risiko penurunan. Akankah tekanan jual besar-besaran Ethereum terjadi seperti yang diharapkan?

Didorong oleh berbagai faktor, skala unstaking Ethereum mencapai level tertinggi baru

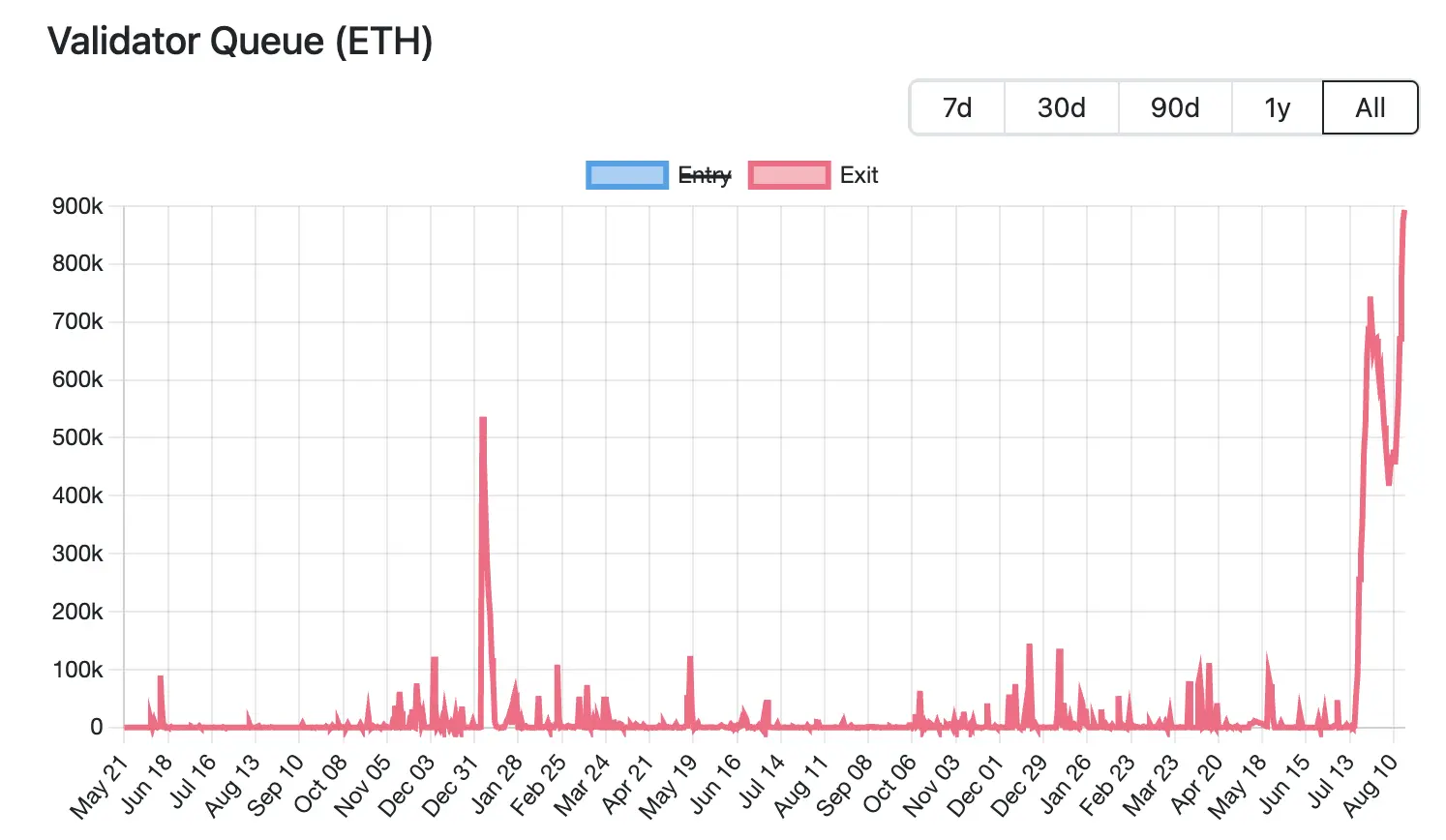

Saat ini, skala unstaking Ethereum telah mencapai level tertinggi sepanjang masa. Menurut data Validator Queue, pada 18 Agustus, lebih dari 87.000 ETH (senilai sekitar $3,76 miliar) mengantri untuk keluar dari jaringan Ethereum, rekor tertinggi, dan telah meningkat selama 6 hari berturut-turut, dengan perkiraan menunggu 15 hari dan 4 jam. Sebaliknya, hanya ada sekitar 26.000 ETH baru yang dipertaruhkan (sekitar $1,12 miliar) yang menunggu untuk masuk, dan penundaan aktivasi diperkirakan sekitar 4 hari dan 12 jam.

Saat ini, skala unstaking Ethereum telah mencapai level tertinggi sepanjang masa. Menurut data Validator Queue, pada 18 Agustus, lebih dari 87.000 ETH (senilai sekitar $3,76 miliar) mengantri untuk keluar dari jaringan Ethereum, rekor tertinggi, dan telah meningkat selama 6 hari berturut-turut, dengan perkiraan menunggu 15 hari dan 4 jam. Sebaliknya, hanya ada sekitar 26.000 ETH baru yang dipertaruhkan (sekitar $1,12 miliar) yang menunggu untuk masuk, dan penundaan aktivasi diperkirakan sekitar 4 hari dan 12 jam.

Keluarnya putaran janji ini didorong oleh berbagai faktor, yang melibatkan penyesuaian strategi pasar, arus modal institusional, dan kebutuhan aksi ambil untung yang disebabkan oleh fluktuasi harga.

Suku bunga pinjaman ETH telah meningkat tajam, yang menyebabkan kejutan pada strategi leverage, yang telah memacu validator untuk keluar dari antrian. Bulan lalu, sejumlah besar ETH ditarik dari kumpulan pinjaman Aave, yang menyebabkan pasokan ETH yang ketat di platform, yang mendorong lonjakan suku bunga pinjaman yang signifikan. Menurut data situs resmi, suku bunga tahunan Aave untuk pinjaman ETH naik dari sekitar 2,5% menjadi 10,6% pada bulan Juli, jauh melebihi hasil staking Ethereum sekitar 3% pada saat itu.

Kenaikan suku bunga ini mematahkan logika perdagangan arbitrase siklus. Awalnya, investor dapat menggunakan ETH yang dijaminkan sebagai jaminan dan meminjam lebih banyak ETH untuk leverage. Namun, model leverage ini kehilangan daya tariknya setelah kenaikan tajam suku bunga, memaksa pedagang untuk menutup posisi mereka, tidak mempertaruhkan untuk membayar kembali pinjaman atau mengurangi leverage, keluar dari permintaan.

Kenaikan suku bunga pinjaman juga memperburuk de-anchoring LST/LRT (misalnya, stETH, weETH) dari ETH. Misalnya, data Dune menunjukkan bahwa tingkat diskonto antara stETH dan ETH mencapai 0,4% pada bulan Juli. Hal ini telah menyebabkan arbiter memilih untuk membeli token staking likuid dengan harga rendah di pasar sekunder dan mendapatkan spread dengan menukar nilai ETH penuh setelah unstaking, sehingga mendorong kemacetan lebih lanjut dalam antrian staking Ethereum.

Pada saat yang sama, meskipun pasar belum melihat likuidasi sistematis karena pelepasan harga, tekanan yang mendasarinya semakin mendorong investor untuk pergi lebih awal. Menurut analisis baru-baru ini oleh analis Jlabs Digital Ben Lilly, stETH saat ini ditarik dari Lido, dan 32% dari stETH (wstETH) digunakan sebagai jaminan untuk protokol pinjaman, dan depegging dapat berarti likuidasi protokol pinjaman skala besar. Sementara itu, 278.000 wstETH berada dalam keadaan "berisiko tinggi" (risiko tinggi didefinisikan sebagai faktor kesehatan antara 1-1,1 kali).

Juan Leon, ahli strategi investasi senior di Bitwise, juga mengatakan bahwa token staking seperti stETH dapat diperdagangkan dengan diskon, dan diskon akan mengurangi nilai jaminan, yang dapat memicu pemotongan risiko, lindung nilai, dan bahkan likuidasi, yang pada akhirnya akan menyebabkan aksi jual spot ETH.

Untuk alasan ini, banyak investor memilih untuk keluar, dan beberapa paus bahkan memilih untuk memotong dagingnya untuk menguangkan dengan cepat. Misalnya, Lookonchain baru-baru ini memantau bahwa seekor paus berhenti mengantri untuk keluar dari staking, langsung menukar 4.242,4 stETH dengan 4.231 ETH (senilai $18,74 juta), dan menyetorkannya ke Kraken untuk dijual, mengakibatkan kerugian langsung sebesar 11,4 ETH (sekitar $50.500).

Keluarnya staking besar-besaran ETH juga dikaitkan dengan pergeseran dana ke protokol staking baru. Karena fokus investasi Ethereum bergeser dari ritel ke institusional, lanskap pasar staking-nya mengalami perubahan signifikan. Menurut data Dune, per 18 Agustus, tiga dari lima protokol staking teratas adalah institusi terpusat: Binance, Coinbase, dan Figment. Dalam sebulan terakhir, Lido, ether.fi, dan P2 P.og memiliki arus keluar ETH tertinggi, dengan Lido melebihi 279.000 ETH dalam satu bulan, dan pangsa pasarnya turun menjadi 24,4%, mencapai rekor terendah. Sebaliknya, Figment melihat arus masuk lebih dari 262.000 ETH dalam satu bulan, menjadikannya pemenang terbesar.

Di balik tren migrasi ini adalah berbagai kebutuhan institusi akan kepatuhan dan stabilitas, seperti kebutuhan akan badan hukum yang jelas dan proses kepatuhan, sedangkan protokol terdesentralisasi sulit untuk memenuhi persyaratan peraturan. Node jaringan terdesentralisasi tersebar, sulit untuk diaudit sepenuhnya, dan hampir tidak mungkin untuk mencapai KYC global. Lembaga terpusat dapat dengan jelas memikul tanggung jawab atas kegagalan node, sementara tanggung jawab protokol terdesentralisasi tersebar, yang tidak memenuhi harapan manajemen risiko. Ada ketidakpastian tentang mekanisme pemungutan suara DAO, kurangnya stabilitas pengambilan keputusan untuk institusi, dll. Singkatnya, dana institusional menghargai kepatuhan, tanggung jawab, dan stabilitas daripada desentralisasi. Ini juga berarti bahwa di pasar staking ETH, protokol terdesentralisasi secara bertahap bergeser ke sikap defensif, sementara lembaga staking terpusat terus memperluas pangsa mereka dengan kepatuhan dan stabilitas.

Di balik kenaikan skala unstaking ETH, permintaan aksi ambil untung yang disebabkan oleh kenaikan harga juga merupakan salah satu faktor pendorong. Data CoinGecko menunjukkan bahwa sejak April tahun ini, harga ETH telah rebound sekitar 223,7% dari posisi terendahnya. Kenaikan yang begitu cepat telah memberikan keuntungan mengambang yang cukup besar bagi staker awal, mendorong beberapa investor untuk memilih untuk melepaskan taruhan dan mengunci keuntungan, sehingga meningkatkan tekanan pasokan likuid ETH dalam jangka pendek.

Meskipun

skala unstaking Ethereum telah mencapai rekor tertinggi, meningkatkan kekhawatiran tentang tekanan jual, ini dapat memberikan beberapa dukungan untuk ETH mengingat kecepatan rilis yang terbatas dan peningkatan berkelanjutan dalam kepemilikan institusional.

Di satu sisi, seperti disebutkan di atas, ada beberapa faktor di balik putaran de-pledge ini, termasuk likuidasi strategi sirkular, permintaan arbitrase, dan transfer ke staker lain. Ini berarti bahwa tidak semua ETH yang tidak dipertaruhkan langsung ke pasar untuk aksi jual.

Di sisi lain, mekanisme PoS Ethereum memiliki batasan ketat pada penarikan validator, mengharuskan setiap validator untuk mempertaruhkan 32 ETH untuk berpartisipasi dalam konsensus jaringan, sementara untuk memastikan stabilitas jaringan, hanya 8-10 validator yang diizinkan untuk menarik per zaman (sekitar 6,4 menit). Seiring meningkatnya permintaan validator untuk keluar, antrean tunggu diperpanjang secara signifikan. Saat ini diperkirakan bahwa bagian ETH yang tidak dipertaruhkan ini akan memakan waktu sekitar 15 hari dan 4 jam sebelum benar-benar dapat dirilis ke pasar, sehingga tidak akan ada dampak pada pasokan likuid dalam jangka pendek.

Selain itu, dilihat dari data pasar, Ethereum saat ini memiliki lebih dari 61.000 permintaan keluar staking ETH, tetapi peningkatan kepemilikan investor institusional dapat menutupi potensi tekanan jual. Menurut data strategicethreserve.xyz, per 18 Agustus, jumlah kumulatif ETH yang dipegang oleh perusahaan Ethereum Reserve dan berbagai ETF spot ETH mencapai 10,26 juta ETH, terhitung 8,4% dari total pasokan Ethereum. Dalam setengah bulan terakhir, institusi telah meningkatkan kepemilikan ETH mereka lebih dari 1,83 juta, jauh melebihi skala putaran unstaking ini. Jika tren peningkatan kepemilikan terus berlanjut, itu dapat secara efektif menyerap potensi tekanan jual.

Secara keseluruhan, volatilitas tinggi baru-baru ini dalam harga ETH mungkin merupakan reaksi alami terhadap aksi ambil untung dan fluktuasi sentimen pasar. Terlepas dari ketidakpastian tertentu dan tekanan volatilitas jangka pendek di pasar, kepercayaan Ethereum secara keseluruhan tidak goyah, terutama kegigihan dana institusional, yang semakin meningkatkan ketahanan pasar.

Klik untuk mempelajari tentang posisi

rekrutmen ChainCatcher

Bacaan yang direkomendasikan:

Wawancara terbaru Vitalik: Jalan Ethereum menuju buku besar dunia dan pengembangan dialog era AI

Oppenheimer Direktur Eksekutif: Coinbase Q2 Pendapatan transaksi kurang dari ekspektasi, bisnis mana yang akan menjadi titik pertumbuhan baru?

Percakapan dengan TD Cowen, Kepala Riset: Selami lebih dalam laporan pendapatan Q2 Strategy, apa kunci di balik laba bersih $10 miliar?